2026医疗展望:百家公司港股排队医疗板块能否再创「神话」股票推荐官网_今日牛股+明日潜力股全解析_短线+长线策略每日更新

2026-02-25股票推荐,今日牛股,短线股票推荐,明日股票推荐,热门板块分析/每日精选A股潜力牛股,覆盖短线爆发股与长线价值股,附技术图形、资金动向与题材热点分析,助您提前抓住风口,精准进场!如今,超百家医疗公司在港股排队,IPO政策即将收紧的风声广为流传,甚至有行业人士认为“新股破发30%会成为常态”。那么,2026年医疗公司上市的窗口和机遇究竟如何?拟IPO公司正如何聪明地应对行情风险?

在C端,“AI智能医生”迅速改变着大众医疗问诊、健康管理方式,互联网大厂迫切地想抓住健康这一超级入口。同时,消费级医疗器械、数字疗法等方向,既往积累的海量数据,成为AI时代最宝贵的“燃料”,迎来了新机会。

2026年中国创新医疗器械出海境遇能否好转?一级市场投资能否触底反弹......

中国生物制药(执行董事/资深副总裁谢炘;阿斯利康国际业务拓展合作与战略投资副总裁陈冰;Pivotal bioVenture中国区(碧沃投资本)管理合伙人柳丹;龙磐资本合伙人李军红;高特佳投资集团副总经理于建林;比邻星创投创始人/管理合伙人孙晓路;水木创投合伙人颜祎;元思生肽(Syneron Bio)创始人张骁;商汤医疗联合创始人钱琨。

1、2026年医药新股IPO表现将显著分化,多公司启动Pre-IPO轮融资,对冲监管收紧与市场风险

我们一直积极参与港股新药企业的国际配售。2025年底,观察港股有几家公司破发,市场短暂冷淡,但后续英矽智能、瑞博生物等表现,让我们认为此前只是年底常规的交易低频期,而非港股系统性回调。

对2026年港股IPO发行,我们比较乐观,市场将在缓慢波折中继续向上。当然股市行情有不确定性,所以很多公司会考虑做Crossover轮融资,对冲发行窗口和行情调整。政策收紧、支持优质公司上市的导向也有迹可循,如谋求A+H上市的公司,若在A股市值不高,后续港股上市也有较大概率遇阻。

水木创投颜祎:2026年,港股IPO政策存在收紧可能。去年不少企业通过Pre-IPO轮融资对冲风险,很多朋友也向我们咨询这类项目,公司估值区间多在3-5亿美金,预期融资5000万美元左右。建议这类项目还是重点分析企业的管线价值,而非追逐短期的上市预期。

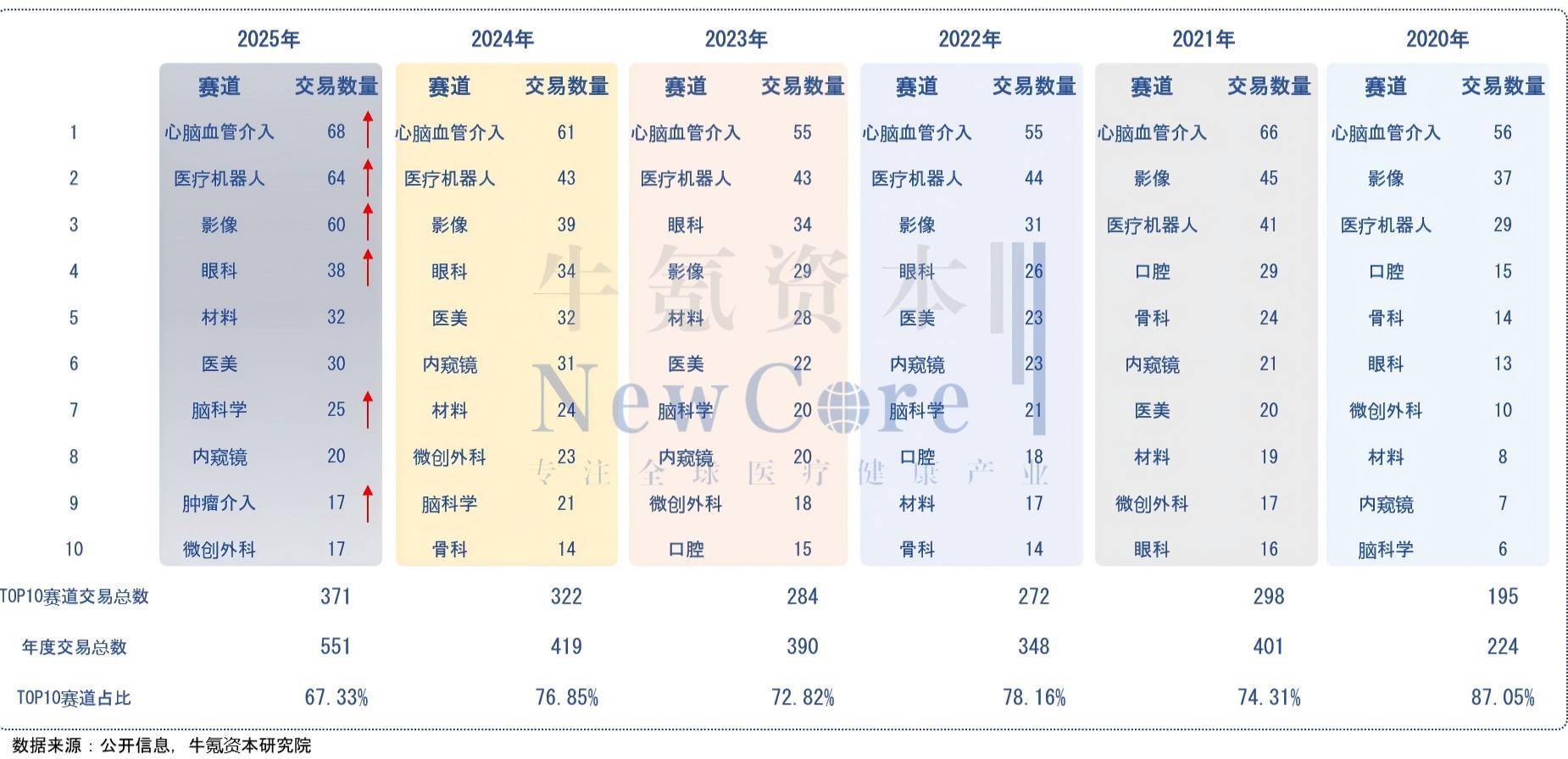

2025年,中国生物医药类企业IPO情况(数据来源:Wind、牛氪资本研究院)

BD对股价的拉动效应要分情况看。如果企业被投资者认为只有一个拳头产品,BD交易能带来现金流、稳定公司发展,但也会降低公司未来的想象空间;如果企业有强大平台或多个管线,仅对其中一个产品进行BD,投资者会看好其平台持续产出新管线的潜力,未来仍有较大投资空间。

碧沃投资本柳丹:跨国药企购买中国创新药的热情依旧高涨。去年,中国创新药BD交易总额占全球交易总额的50%,我认为这个比例将继续上升,但同比增速会放缓。一是地缘政治影响;二是中国新药“物美价廉”的标签有所弱化。

未来,BD或从肿瘤向自免、心血管等治疗领域延伸,互补性强的管线有望在更早期达成交易。

中国生物制药谢炘:中国生物制药重点布局肿瘤免疫、肝病代谢、呼吸抗病毒、外用药四大领域。2026年在深耕这四大领域的同时,将加速开发心脑血管、中枢神经系统等慢病产品;技术路径角度,我们关注小核酸、ADC、双抗,及中枢神经相关技术。对尚未成熟的技术路径,如体内CAR-T等也会关注,但需看到更多成药数据再出手,以平衡风险。

肿瘤治疗要追求OS(总生存期)获益,实现患者长期生存甚至治愈,仅靠免疫抑制“松刹车”不够,获益人群有限;还需要免疫激动来“踩油门”,调动人体自身的免疫机能。所以,开发肿瘤免疫激动剂(如PD-1/IL-2融合蛋白、IL-12/IL-15/IL-18等细胞因子、4-1BB靶点),是未来的重要方向之一,关键是靶向递送和可控释放、平衡疗效与毒性。

2016-2025年间,中国创新药BD涉及的疾病领域分布(数据来源:医药魔方)

GLP-1赛道最终只有少数企业能脱颖而出,核心是临床效果。未上市产品要找到差异化优势:一是给药形式优化,不少人都会在意注射带来的疼痛和不便,所以口服剂型仍有空间;二是疗效,特别减重效果、心血管获益等;三是给药频率,患者需要半衰期更长、给药频次更低的产品;四是长期安全性,减少不良反应和停药反弹等。

5、AI制药还没颠覆人类,头部集聚明显;2026年将获更多融资和BD,成药“得数据者得天下”

技术层面,随着数据丰富、基模能力突破,AI在分子设计、靶点评估等方面的能力正持续演进和提升。但要达到非常颠覆性、或者说远超人类的结果,还需一定时间。监管侧,美国FDA十分积极地拥抱AI,革新药物的评审方法和流程。会带来利好。

阿斯利康陈冰:“AI制药”成功与否,最终要通过成药性和临床价值证明,而不只是某个环节得到多少优化。从成药角度,我认为AI做已上市药物的新适应症拓展,机会更大。因为可供AI学习、分析的既往数据量足够多,但需考虑药物专利期和监管要求。

6、 AI红利将率先在消费医疗器械领域释放,AI问诊、数字疗法等迎大机会

在就医问诊、健康信息检索方面,AI带来的改变会远超想象。AI问诊能更专业、更准确地回应健康问题,最大的好处就是让优质的医学信息平权了,也会帮助个人用户形成更好的健康习惯。

竞争层面,AI现在就两点:基模能力、产品应用能力。To C端的产品,AI要越来越“像人”;To B端,AI的发展方向要“像神”一样,100%准。面向医生端的医疗AI工具,国内公司仍有机会,关键取决于谁能够打通数据体系,不仅是顶刊文献、临床指南等权威信息,还有广泛的真实世界队列和病案数据。

7、医疗AI:B端付费需求增多,平台级智慧医院/中试基地招标青睐大厂;专科专病及单点场景,中小公司可能做透并闭环

一是面向医院与卫健系统的平台级AI,要通过AI和数据驱动管理,提效控费。医疗AI正跑步进入3.0时代:需要以大模型为原生内核,串联起很多AI智能体,做平台级“操作系统”升级,才有可能打动医院卫健体系买单。因为现在院方对数据安全合规要求极严,准入门槛比较高,更适合大厂去做。

二是面向临床专家与科室的垂域AI能力,正从单点工具,走向诊疗决策中枢、甚至后端支付。过去,陷入商业化困境的单模态AI工具,在多模态大模型时代,有可能找到新定位。比如 AI医学影像,作为不可或缺的诊断金标准环节,被底层的医学基模灵活调用,从单纯的医技诊断工具,成为嵌入到医生临床诊疗链条的AI Agent。

在专科专病领域,如果AI模型能像人类专家一样,综合影像、检验、专科指南文本等多模态数据进行推演,辅助解决临床复杂难题(类似MDT),就可能影响药品、器械及商业保险推荐等。专科诊疗链路中涉及到的产品很多,适合小而精的团队和科室配合,做颗粒度极细的打磨。

8、器械投资:心脑血管仍是重点,脑机接口过热,神经调控更稳;布局消费级医疗器械

后面也拓展到眼科、齿科、减重、医美等消费医疗赛道。这些重大治疗性产品往往难度大,也面临漫长的学术推广过程,但临床价值、市场空间都很大,值得辛苦地做、把产品熬出来。国家和产业也需要这样的企业。

手术机器人赛道,我们认为功能精简、有下沉能力的产品,仍有广阔机会。2026年开始下一个五年,有可能出现一批轻量级的手术机器人,突破专利封锁,真正走向基层医院。

当下国内并购市场尚未成熟,器械项目的退出很难。最近有多个上市公司收购案例,基本都是投资者“本金加利息”的退出模式。所以企业家和投资人需要想办法、探索更多发展路径和退出渠道。但同时,目前也是企业并购整合的良机,整合代价也比较低,更容易成功。我们这两年一直在鼓励和协助优秀的被投企业系统性地做整合,围绕一些疾病领域建设产业集群。

高特佳投资于建林:2026年,国内医疗器械投资一级市场也会逐渐进入温和上行通道,存在一些结构性投资机会。

水木创投颜祎:整体来看,中国医疗器械行业仍处于支付压力下的下行周期中,触底回升预计还需1-2年时间。但仍存在一定投资机会。

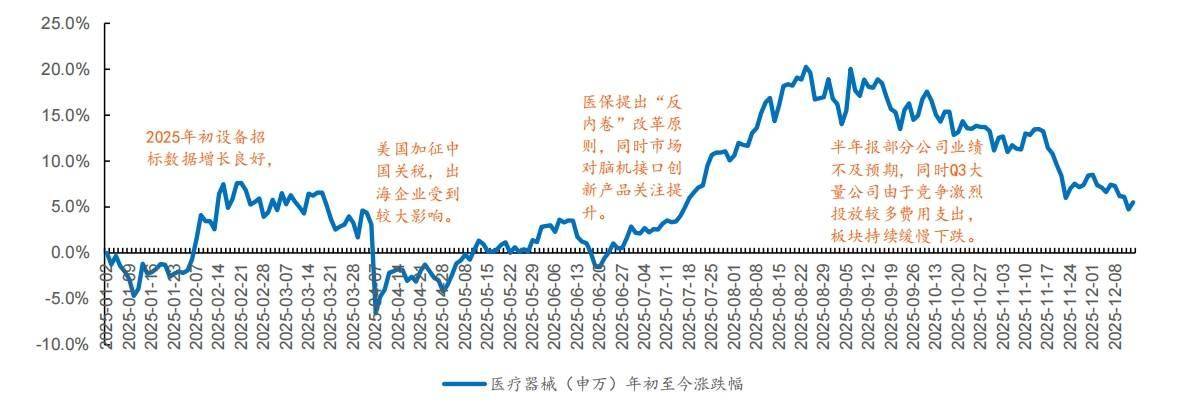

医疗器械出海的难度比较高,还未像创新药那样进入全球资产定价体系。从实践经验来看,除了少数创新械企在海外开临床试验、做研发,大多数器械公司还是以销售出海为主。出海欧美等地区,选择能进口替代、已被市场熟知的品类,且要做到best in class水平,才能很好推广。如果面向东南亚、南美、中东等地,更多的要考虑本土差异化,而不是做简单的“性价比”生意。

另外,创新药BD在过去两年已经开了好头,器械的License-out虽然比药品复杂,比如涉及到产能转移、众多技术Know-how等,但国外企业有非常迫切的需求,甚至比药物更需要中国企业来协助,提供更低成本更快速度更好质量的解决方案。未来两到三年,比邻星团队会在创新器械BD上花更多功夫,把众多全球首创产品的权益卖到欧美。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。