伊利股份2025年上半年恢复增长2024年双下跌及影响股票推荐官网_今日牛股+明日潜力股全解析_短线+长线策略每日更新因素剖析

2025-10-15股票推荐,今日牛股,短线股票推荐,明日股票推荐,热门板块分析/每日精选A股潜力牛股,覆盖短线爆发股与长线价值股,附技术图形、资金动向与题材热点分析,助您提前抓住风口,精准进场!听说乳制品企业的业绩也在下滑,我吓了一跳,是不是这样呢?看一下就知道了。内蒙古伊利实业集团股份有限公司(股票简称:伊利股份)1996年3月在上交所主板上市,位居全球乳业五强,连续十一年蝉联亚洲乳业第一,也是中国规模最大、产品品类最全的乳制品企业。

最优的产品品质、领先的综合服务能力和全面的可持续发展能力,让伊利股份一直深受全球顶级盛会、赛事以及各级政府和社会各界的信赖与认可。从2008年北京奥运会到2019年武汉军运会、2022年北京冬奥会、2023年杭州亚运会,从2010年上海世博会到2016年杭州G20峰会,伊利作为唯一提供服务的乳制品企业频频亮相。

2025年上半年,伊利股份的营收同比增长了3.4%,虽然扭转了2024年上半年和全年下跌的不利局面,但其营收规模仍然不及2022年和2023年上半年,发展的势头确实不太乐观。

别小看2024年的下跌,毕竟在疫情下,伊利股份都是顶住了下行压力的,现在没有了疫情,不仅没有迎来报复式增长,反而在2023年小幅增长后就开始了下跌。

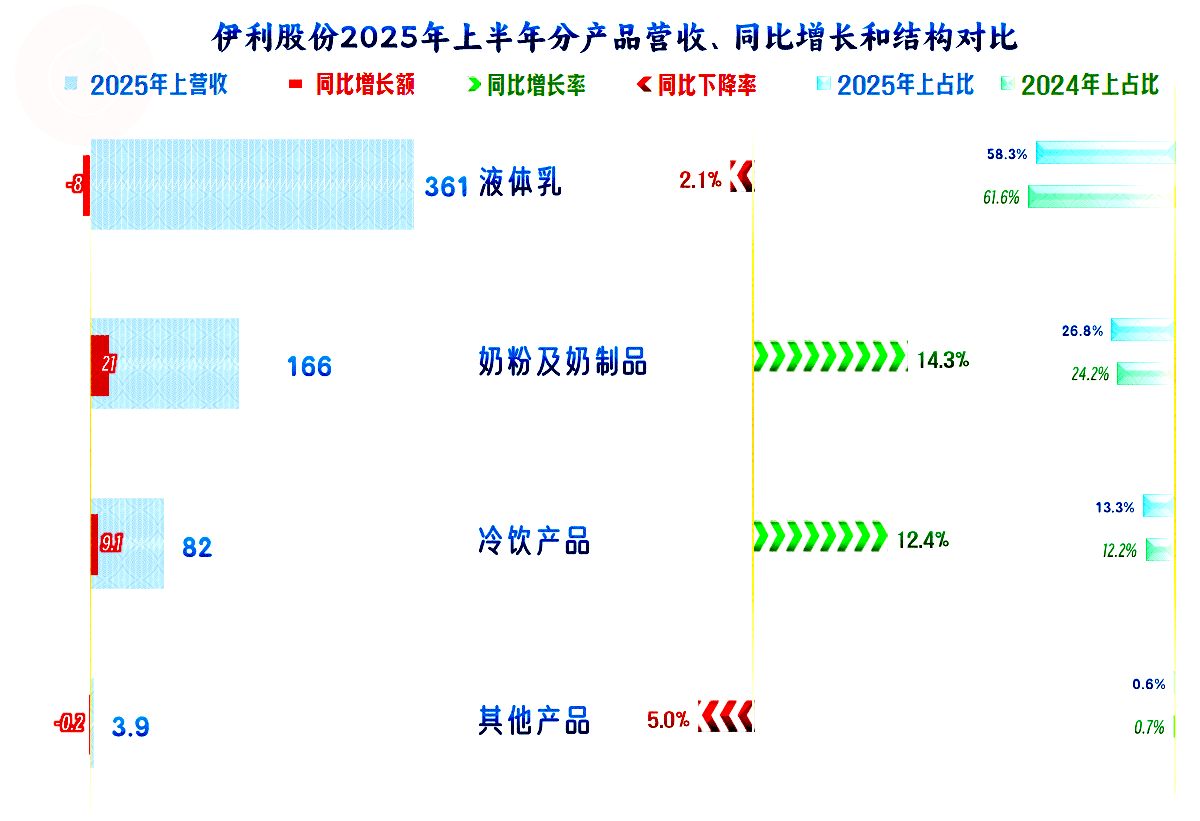

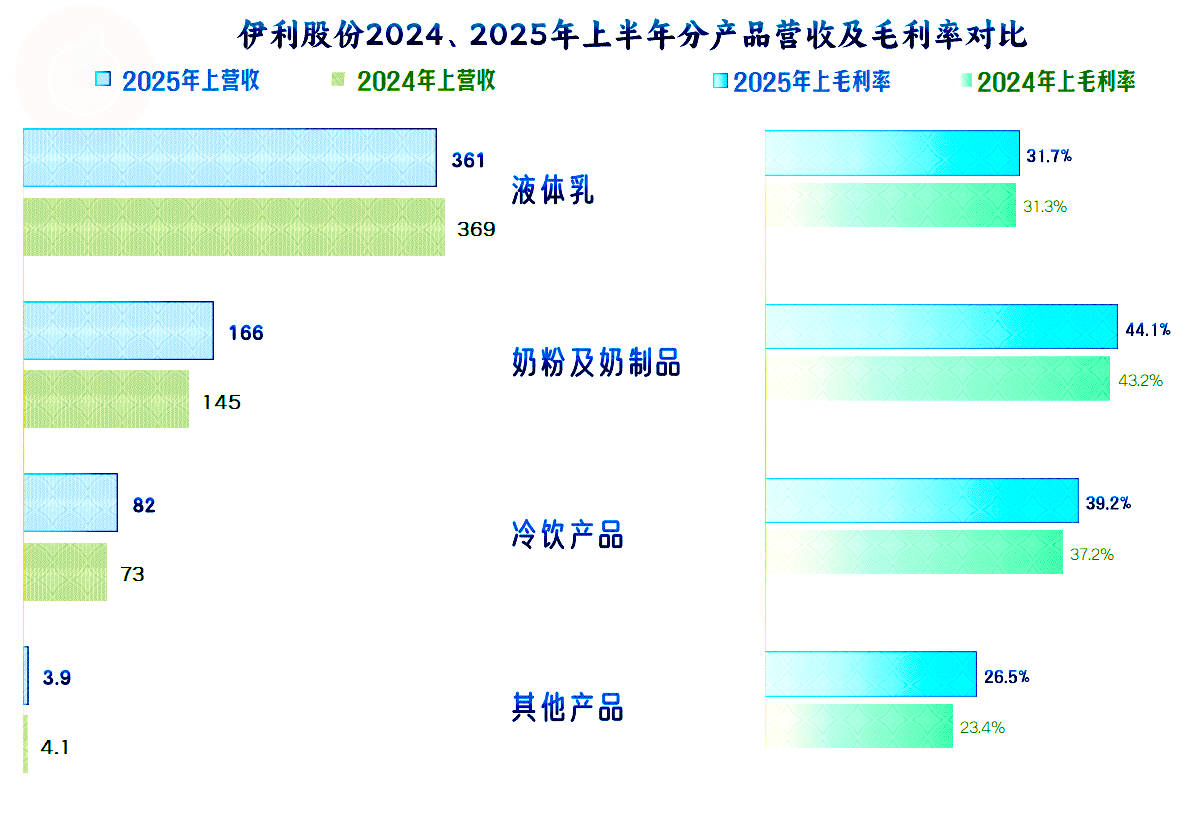

2025年上半年,“液体乳”同比微跌后,占比不足六成,但仍然是其绝对的核心业务;其他产品也有所下跌,但幅度并不大。“奶粉及奶制品”和“冷饮产品”同比均有一成多的增长,占比也略有提升。

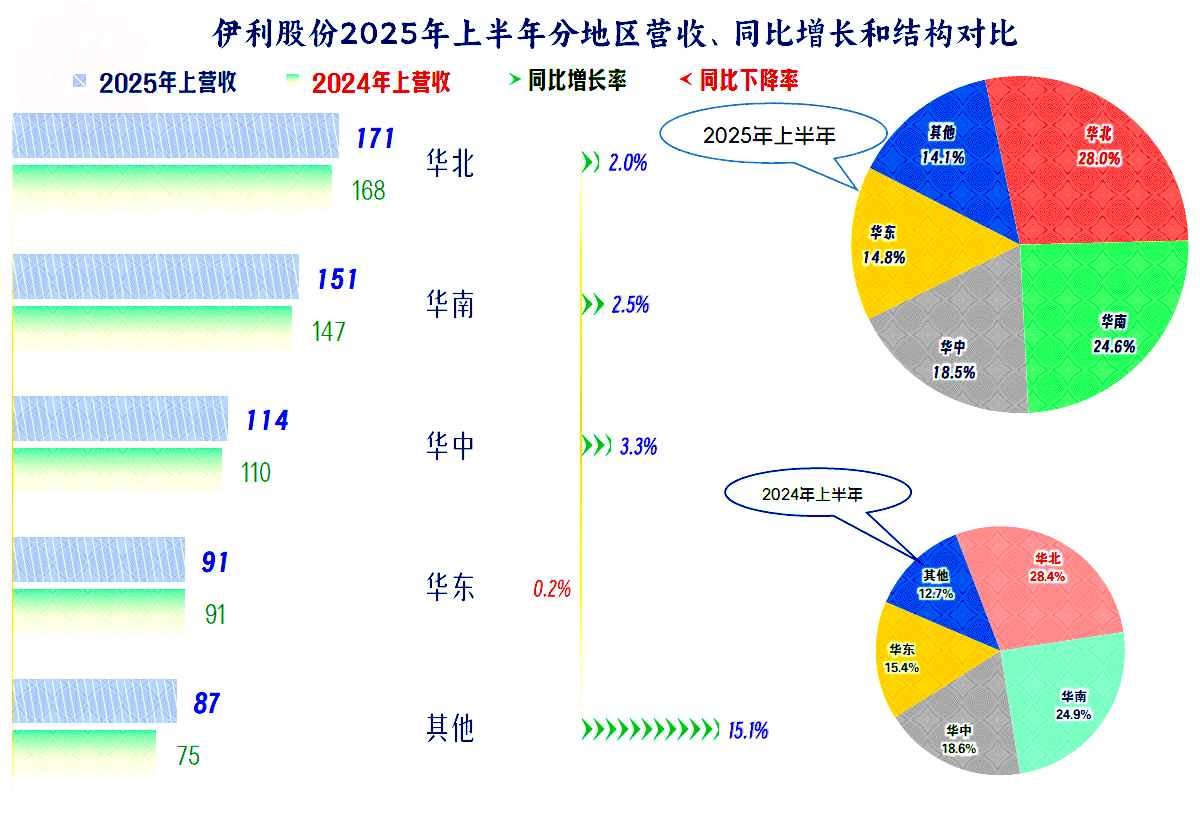

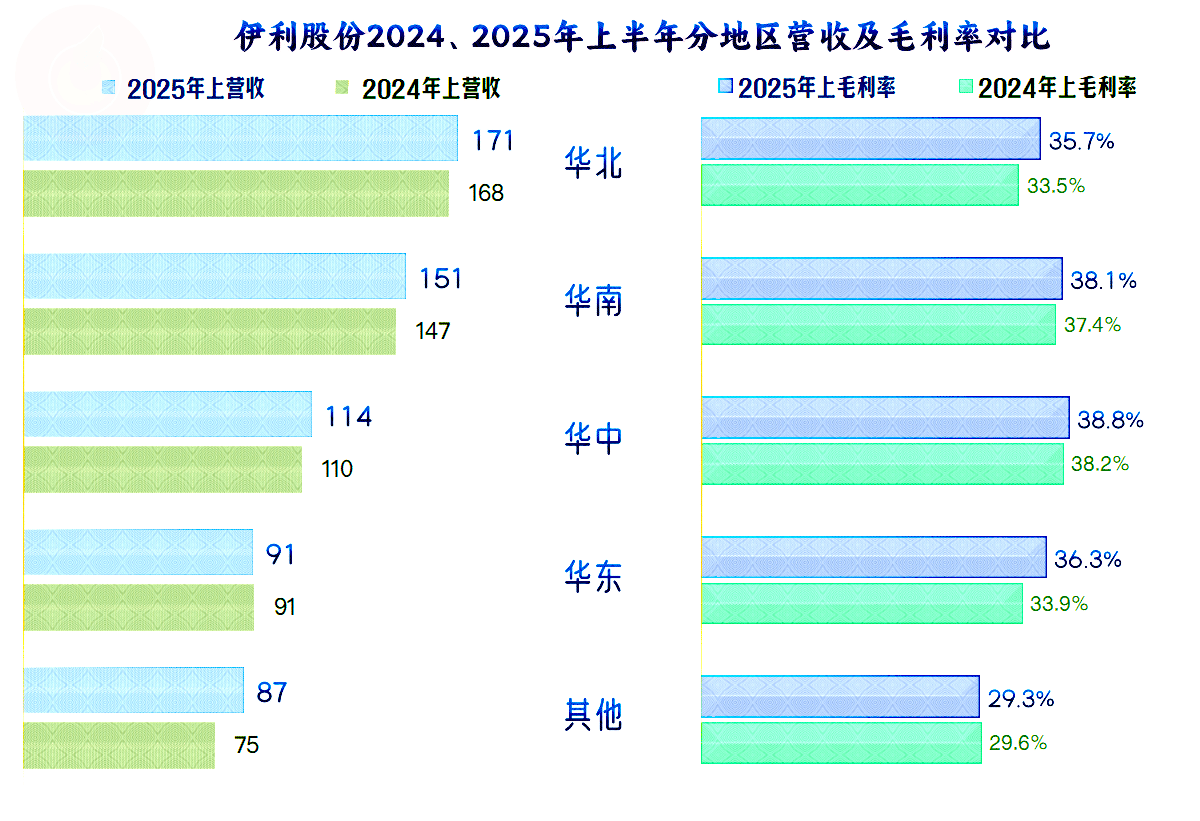

除了华东市场微跌外,包括核心的华北市场在内的前三大市场都在小幅同比增长之中,其他市场的增长幅度较大,但规模上仍然不能和四大市场相比。

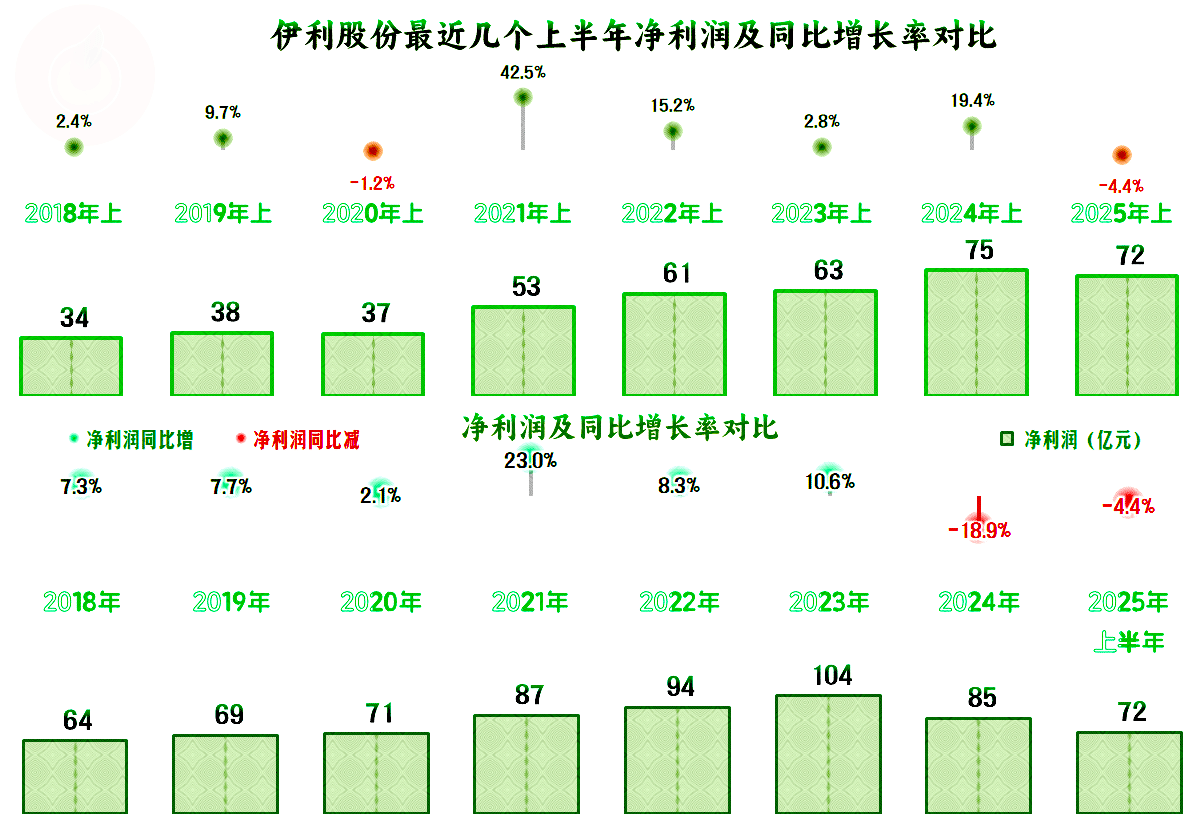

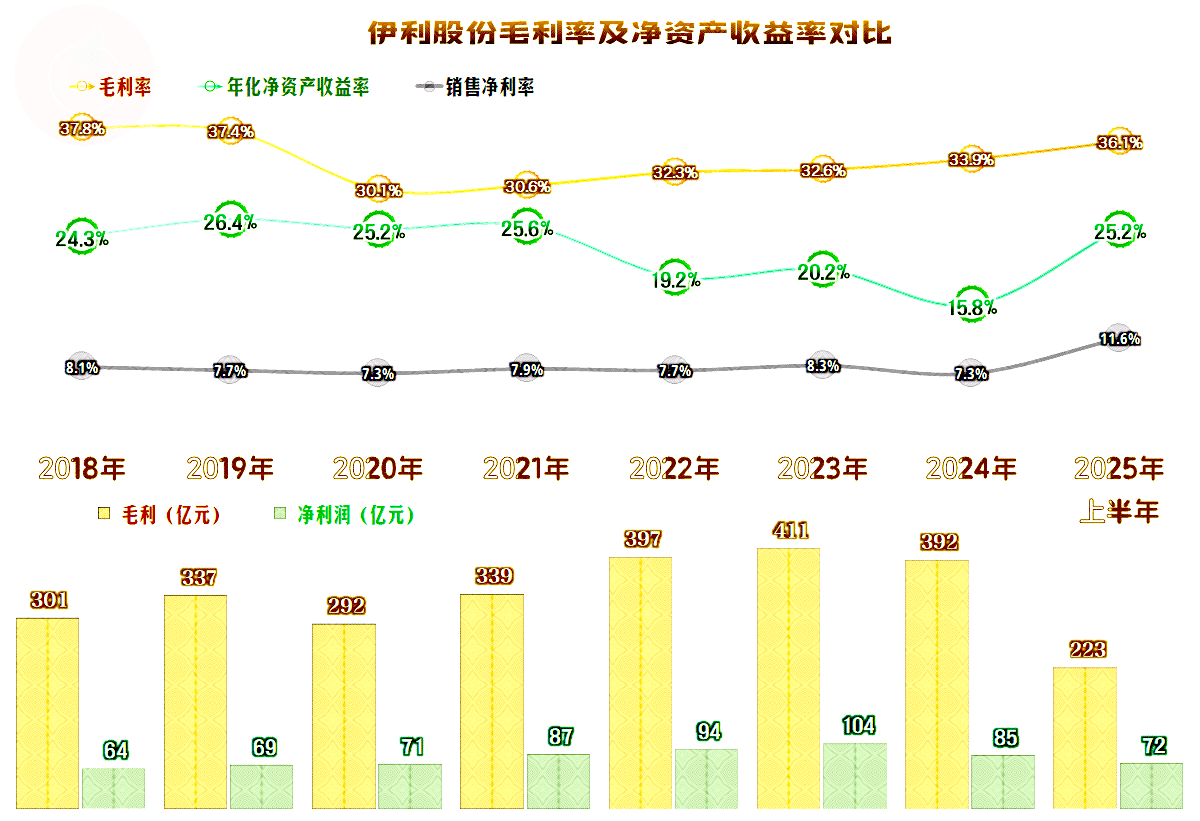

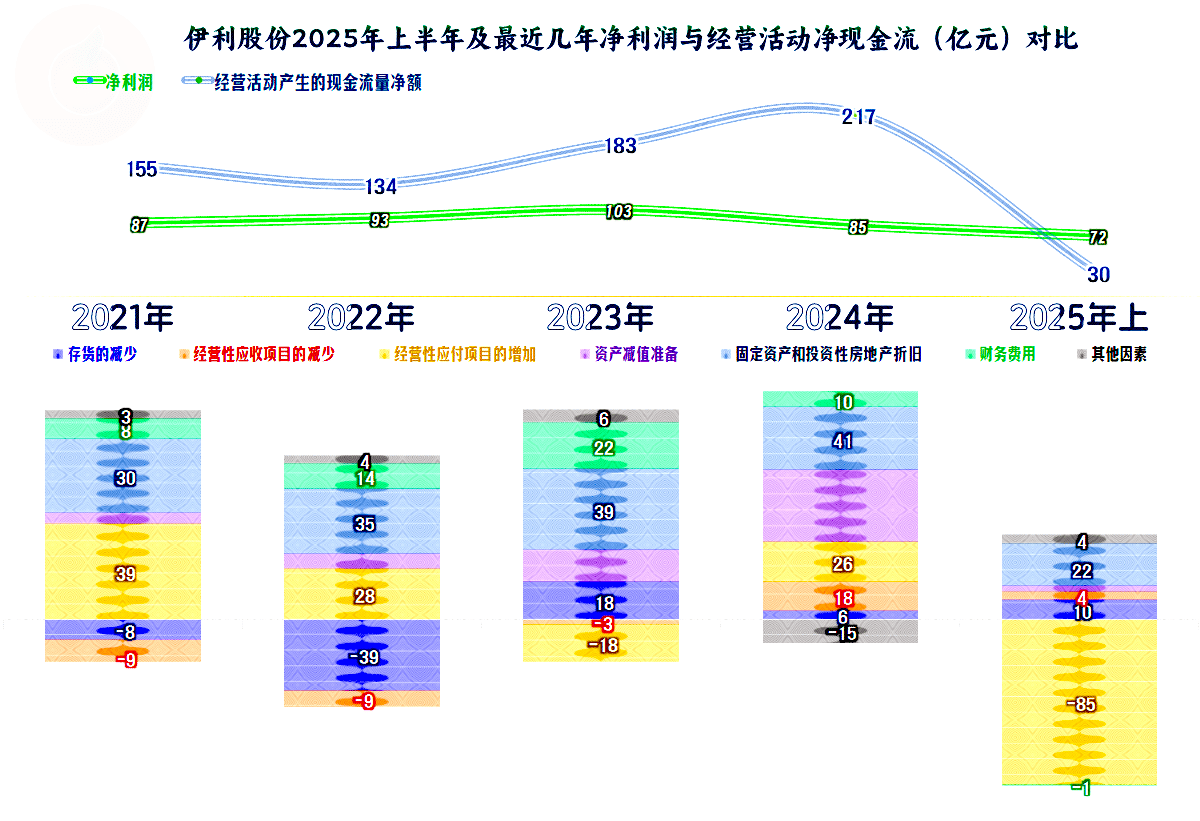

净利润在疫情下只有2020年上半年出现过微跌,全年仍能增长。疫情后继续增长,按年度看,2023年超过百亿元,达到了峰值;按半年看,2024年上半年达到了半年峰值,但下半年却表现不佳,全年还出现了下跌。

2025年上半年的净利润并没有随营收增长而恢复增长,只是下跌的幅度有限,如果下半年仍然保持这个势头,全年还是有希望创下盈利新纪录的。只是现在的不确定性因素比较多,整个环境也处在转换期,可以说,一切皆有可能。

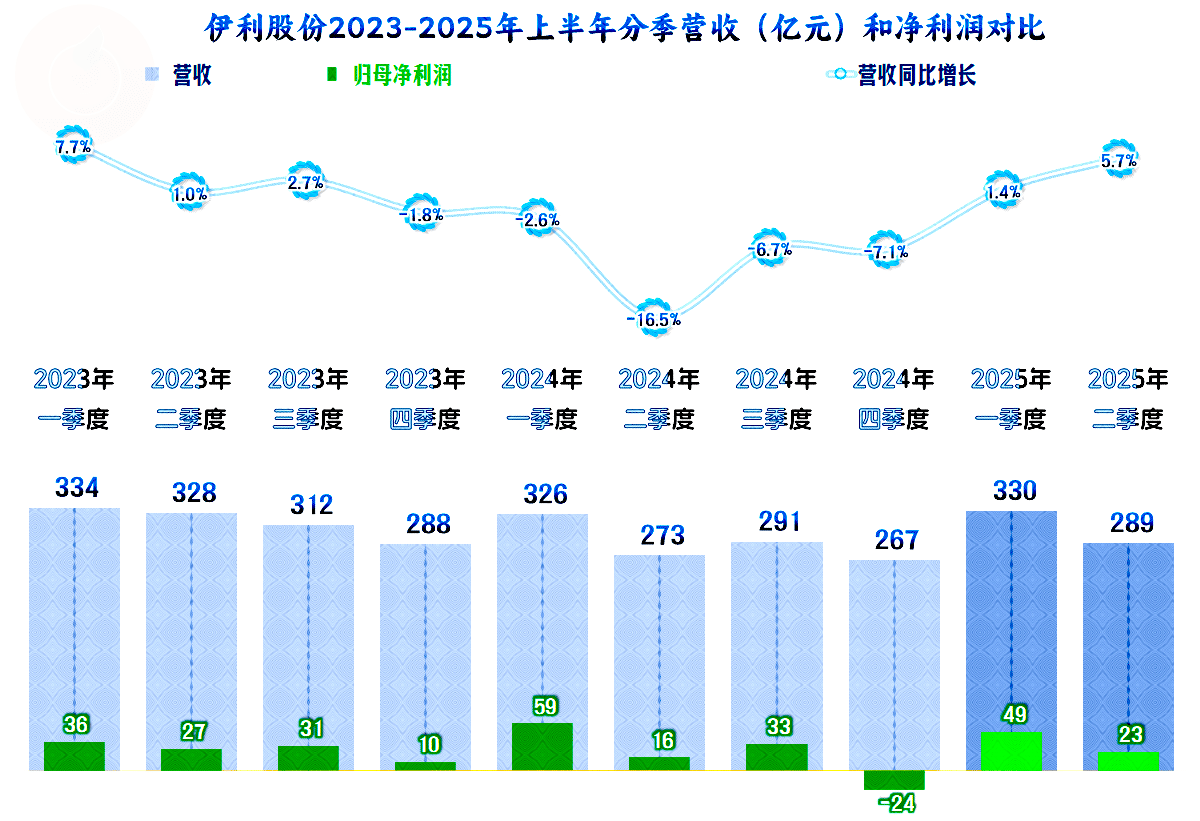

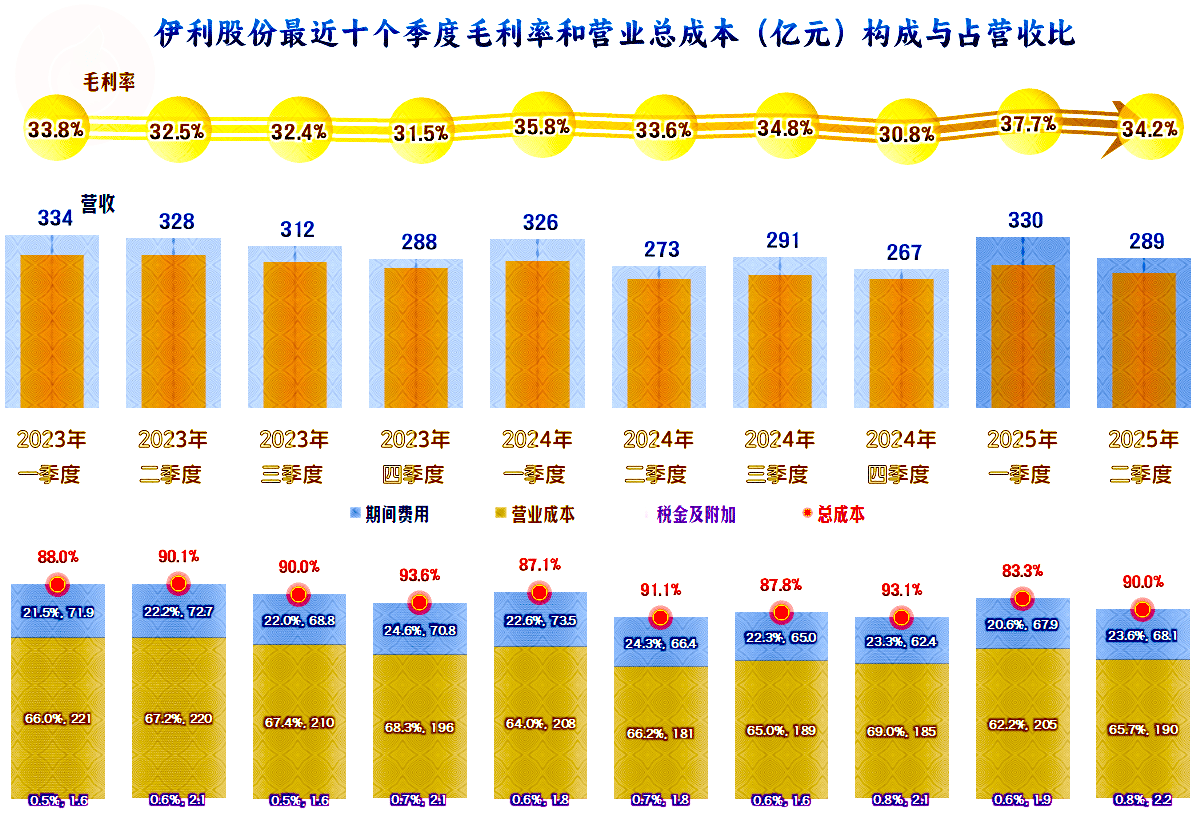

分季度来看,营收在2023年一季度较快增长后,二、三季度的增速就极低,四季度就开始了下跌;持续下跌了五个季度后,2025年一季度重新恢复增长,就算二季度的增速不错,但其营收规模仍大大低于2023年二季度。

伊利股份的净利润表现也有“大小季”现象,单季盈利相对较高,双季差一些,2024年下半年,特别是四季度出现了大额亏损,由此导致了下半年和全年的业绩表现不佳,错失了创下盈利新纪录的机会不说,还出现了近两成的下跌。2025年一季度的同比增长表现仍然不佳,二季度恢复了一些,但仍不足2023年二季度的水平。

虽然现在还不清楚其刚结束的2025年三季度的情况如何?从有相关数据的最近季度的情况看,不管是营收和净利润都还没有恢复至2023年的水平,至于说能否创下新纪录等问题,确实需要下半年结束后才会有答案了。

毛利率的季度波动不算大,有在波动中增长的趋势,特别是2025年上半年增长明显,但稳定性不及前两年。主营业务盈利空间的季度间波动并不小,虽然也有增长的趋势,但“大小季”现象不仅没有缓解,反而有加剧的迹象。

毛利率在疫情下跳水,并不全是疫情的影响,同样有新收入准则,要求对原计入销售费用中的运输费等计入到营业成本的原因。之后的四年半,毛利率持续增长,2025年上半年达到了36.1%的高水平,虽然还不及疫情前,但由于营业成本内容的变化,估计会比以前的峰值水平高出2-5个百分点。

在疫情后的2023年,销售净利率创下了新高,但净资产收益率提升有限,这是因为这些年的净资产积累太多。2024年两大指标双双下跌,净资产收益率还创下了新低。2025年上半年的两大指标均表现较好,但还得看全年的数据,毕竟其季度间差异比较大。

各大业务的毛利率都在同比提升,核心业务“液体乳”的毛利率增长有限,水平仍然低于平均值;“奶粉及奶制品”和“冷饮产品”的毛利率在高位继续提升,差不多算是爆利业务了;其他产品的毛利率有所提升,但其仍然是毛利率最低的业务,由于其规模和占比较小,影响有限。

除了其他市场的毛利率略有下滑之外,四大市场的毛利率都在同比增长;四大市场的毛利率更加接近,但与其他市场的毛利率差异有所拉大。

我们前面看过,其他市场的增速最快,是不是靠价格来做大该市场的呢?还是有可能的,在成熟市场保住规模和盈利水平,去其他市场寻找增量,还是挺“用心”的。

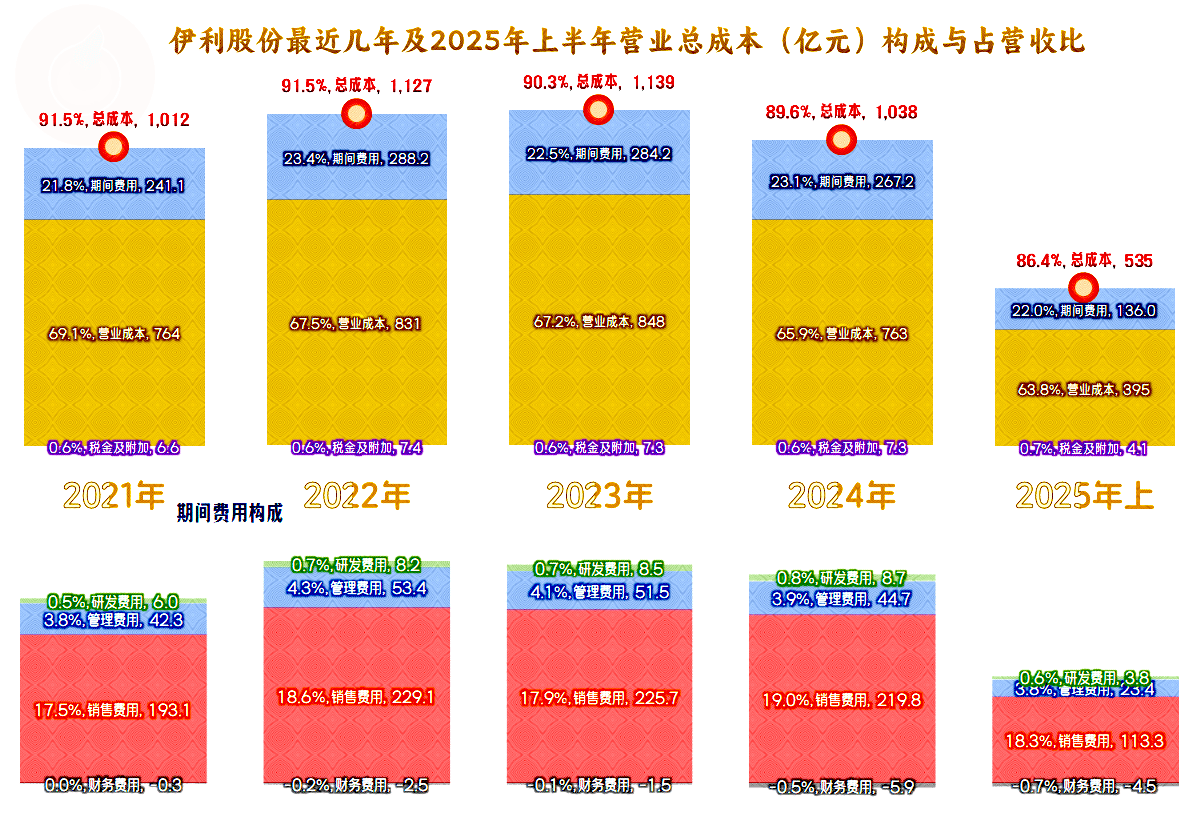

主营业务盈利空间在2021年和2022年稳定在8.5个百分点,2023年接近,并在2024年超过了10个百分点,2025年上半年达到了13.6个百分点。增长主要来自于毛利率的提升,期间费用占营收比在波动中有增长的趋势,但幅度不高,算是基本稳定吧。

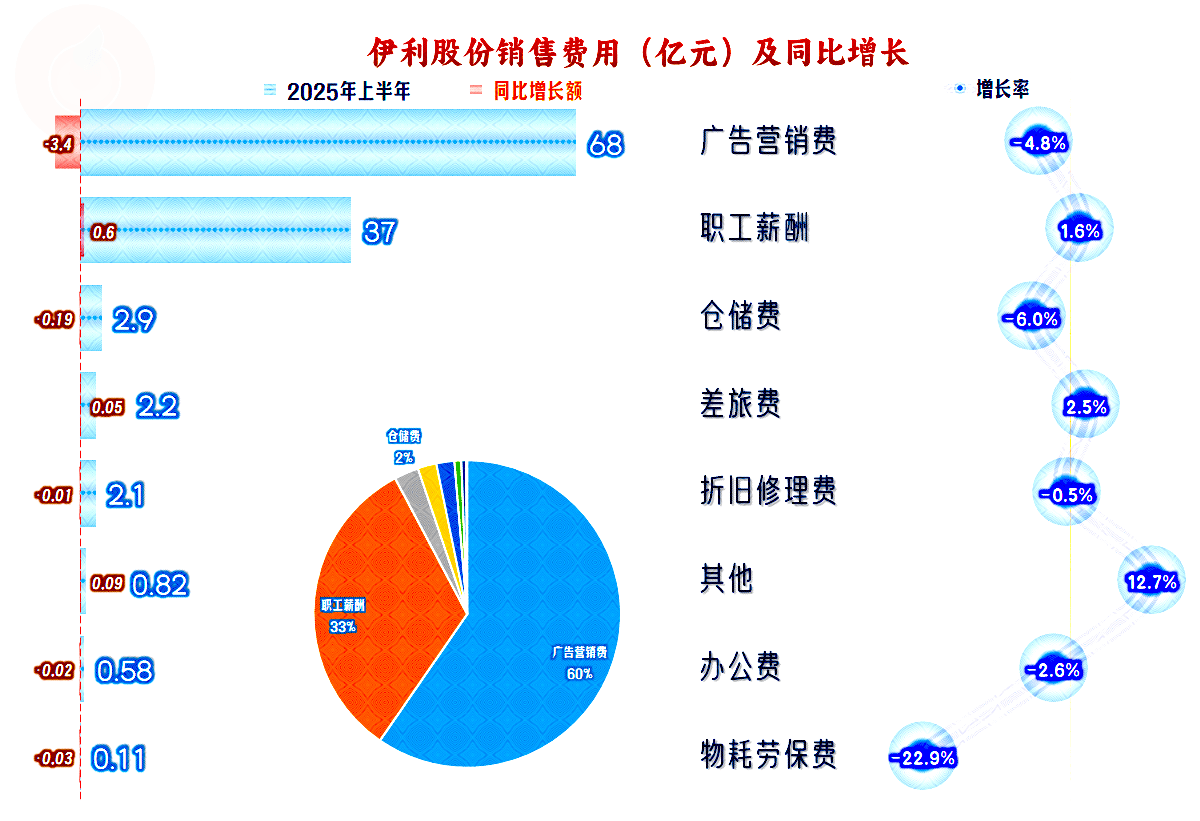

期间费用中主要是销售费用,平均在18个百分点左右,波动幅度并不算大,但每年要花掉220亿元的销售费用,还是相当夸张的。

“广告营销费用”是其占比六成的第一大销售费用,2025年上半年略有下跌,能在营销投入下降的情况下,取得营收增长,还是挺牛的。“职工薪酬”是其占比1/3的第二大销售费用,同比有所增长,增速不及营收快,也算是合理的。销售费用的支出虽然金额较高,但问题似乎并不大。

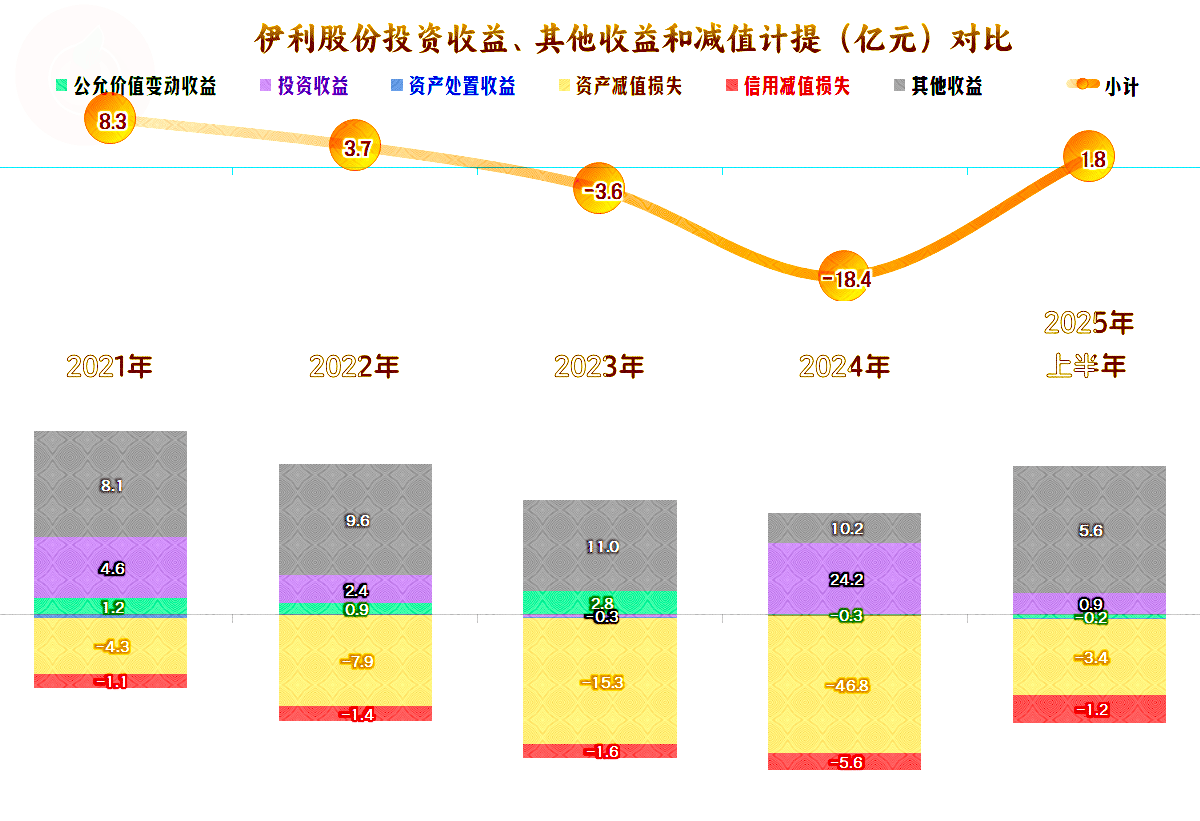

在其他收益方面,2022年以前都是净收益的状态,2023年和2024年成了净损失,2025年上半年总算摆脱了净损失的局面。主要的收益项是政府补助,部分年份,特别是2024年的“投资收益”比较高,这是因为当年出售子公司昌吉盛新实业95%的股权给鄂托克旗新亚公司,产生了25.8亿元的收益。

损失项主要是“资产减值损失”和“信用减值损失”,2024年及以前都有增长的趋势,特别是2024年增长特别猛,2025年上半年已经明显好转。

2024年的应收账款坏账损失和存货跌价损失并没有明显异常,反而是“保理风险准备”这类“信用减值损失”项目异常高,这当然是前些年介入金融业务所导致的;“商誉减值损失”高达30.8亿元,主要是计提澳优乳业商誉减值所致,这算是以前年度投资所导致的。

2025年上半年并非就没有2024年那类与主营业务关系不大的减值损失,只是金额已经没有2024年那么夸张了,在集中减负后,可能要消停相当长一段时间。也就是说,如果没有这类意外,2024年的净利润会创下新高的;2025年这类意外情况减少,会不会创下新高呢?我认为可能性是很大的,除非再出意外。

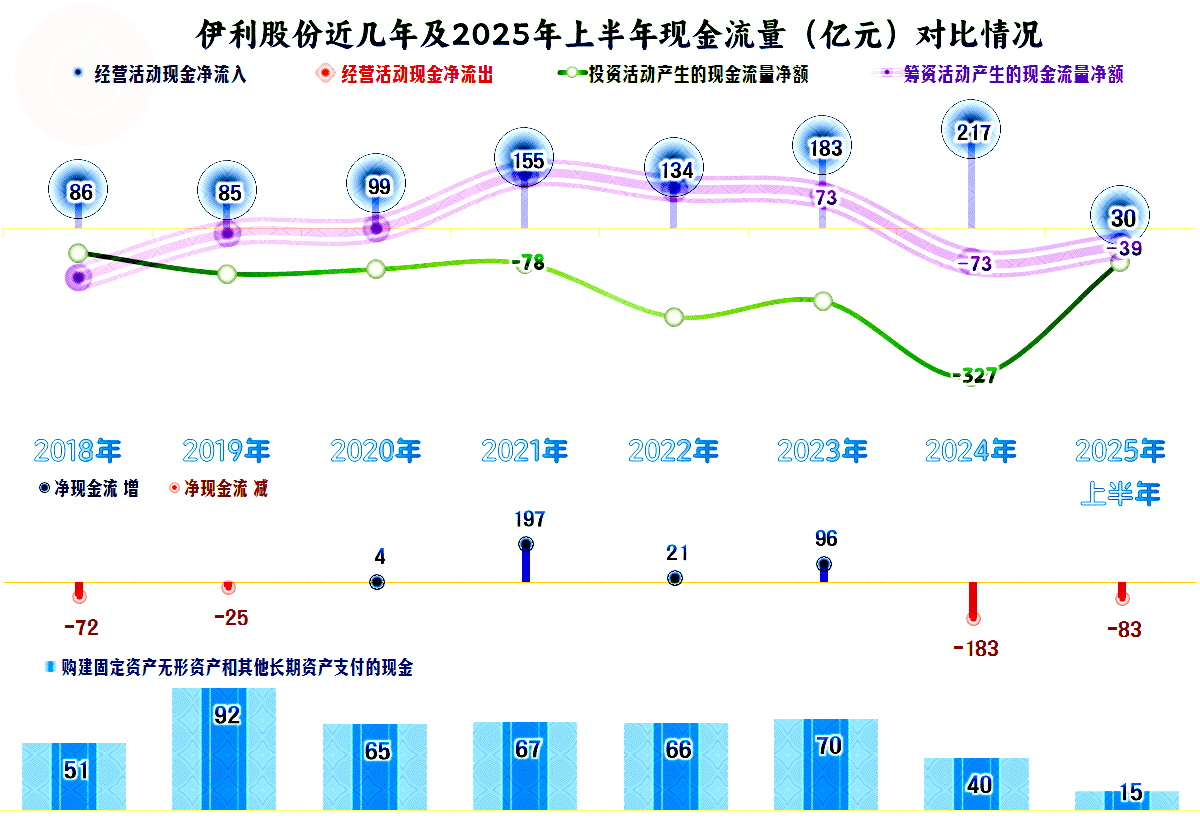

“经营活动的现金流量净额”表现相当好,2024年并未受净利润下跌的影响,创下了超200亿元的夸张水平,毕竟减值损失是不需要支出现金的。固定资产的投资规模持续在近70亿元规模之后多年,2024年和2025年上半年有明显下降。原因当然是产能过剩,老厂都开工不足,再建新厂的必要性不是太大了。至于说为何“投资活动产生的现金流量净额”高达300多亿元,这是因为大额存单这类也算投资,再加上伊利股份还有金融业务,这些就不细说了。

2024年以来,也结束了持续多年的净融资状态,毕竟手里的现金和大额存单这类准现金的资产就有近500亿元,没必要真的整得像银行一样,拿着巨额的资金在手里。

“经营活动的现金流量净额”前几年比净利润高的主要原因是固定资产折旧回收资金等影响,应收、应付和存货的变化已经没有明显的规律了,毕竟已经过了高速增长期,需要大量垫入运营资金的时代已经过了。2025年上半年,应付项目的大幅下降,与“60天账期政策”是否相关呢?我们后面要看到,与此关系不是太大。

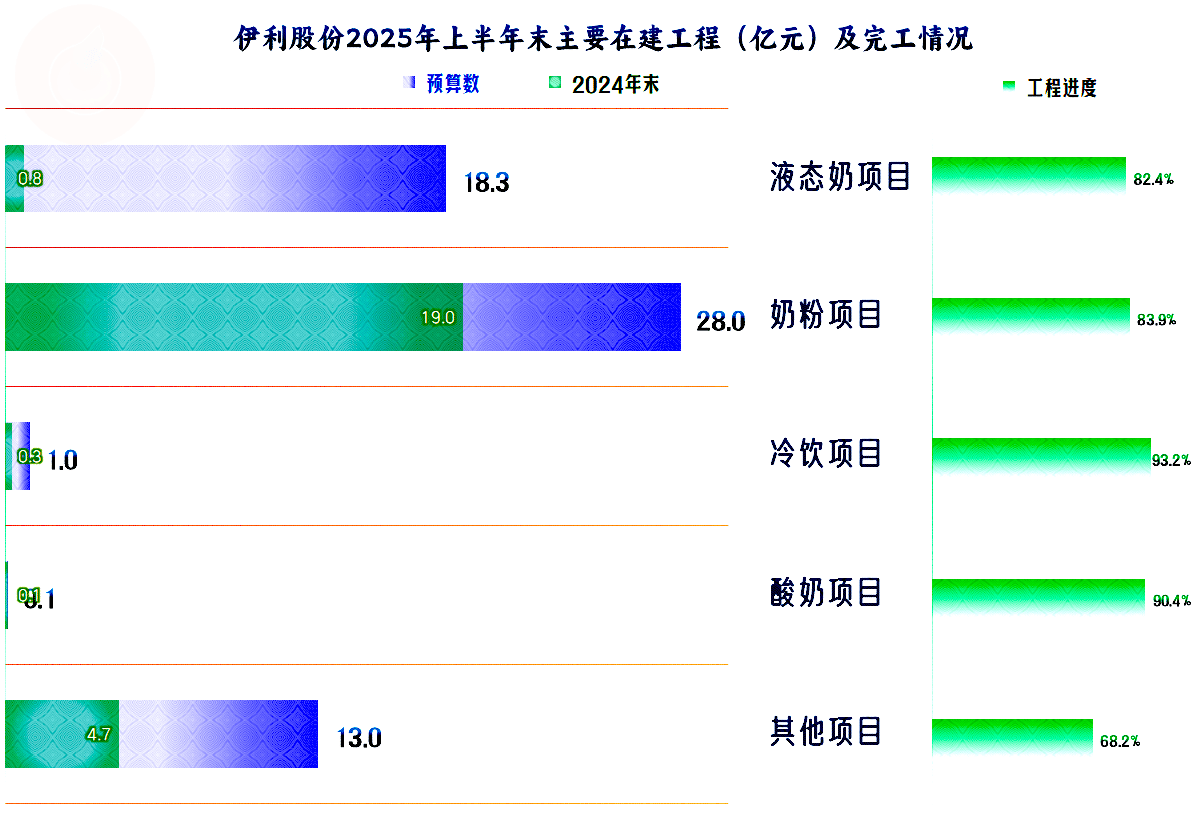

经营性长期资产和固定资产的规模在2023年末达到峰值后,2024年和2025年上半年末已经开始下降了,这当然是折旧和摊销的金额大于投资的金额所导致的。随着投资的下降,后续期间可能会持续如此,直到基本达到平衡状态。

在建工程项目有300多项,已经多到无法按具体项目列示,只有按项目的类别列示了。但这些项目的特点都是工程进度比较高,不管怎么列示,固定资产类投资下降的趋势已经形成。除非他们找到新的增长业务,需要大量固定资产类投入,下降的趋势就无法扭转。

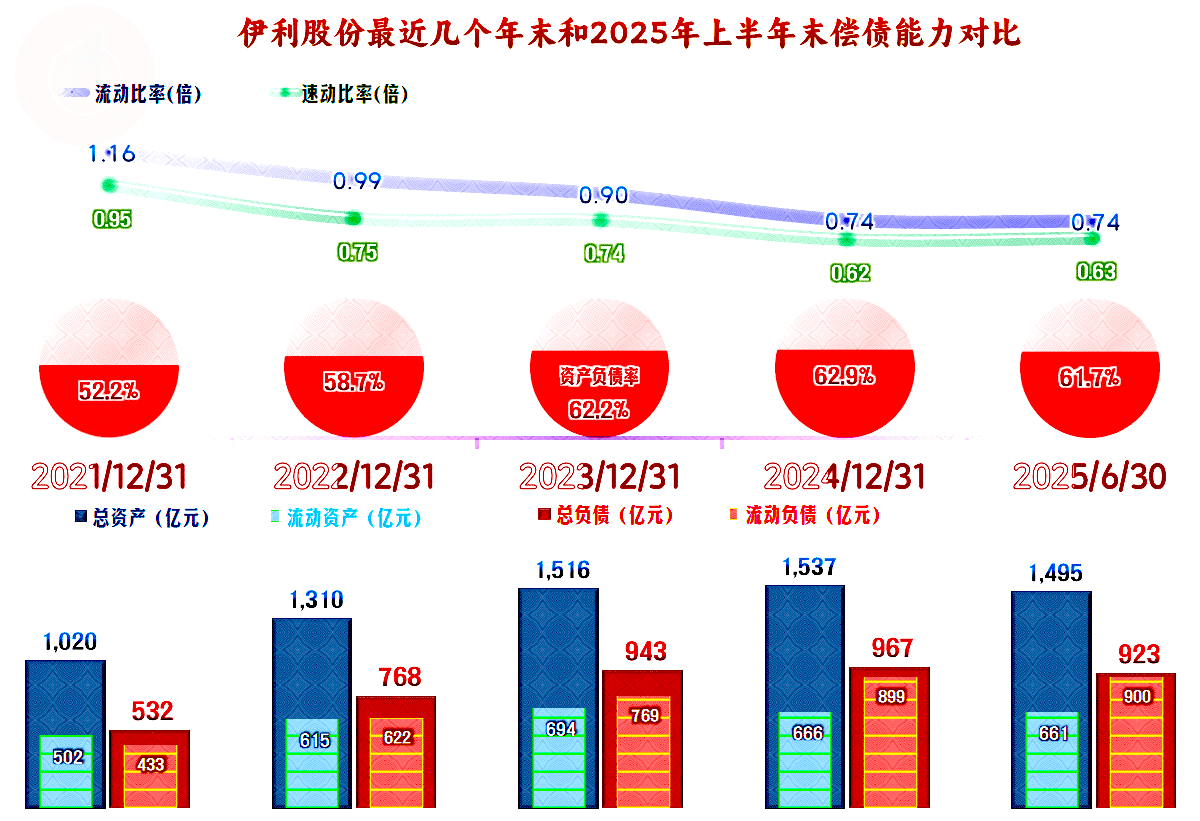

伊利股份的长期偿债能力是相当强的,短期偿债能力看起来在持续下降,我们前面已经说过,其还有大额存单等放到了长期资产里去了,再加上规模较大的企业,指标方面一般会控制得低一些,否则造成的闲置浪费就太大了。

我们当然注意到2025年上半年末,已经出现“缩表”(总资产下降)的迹象,虽然只是这半年才如此,但考虑到其固定资产投资下降,营收增长变慢,甚至部分期间下跌的情况,继续“缩表”的可能性还是比较大的。

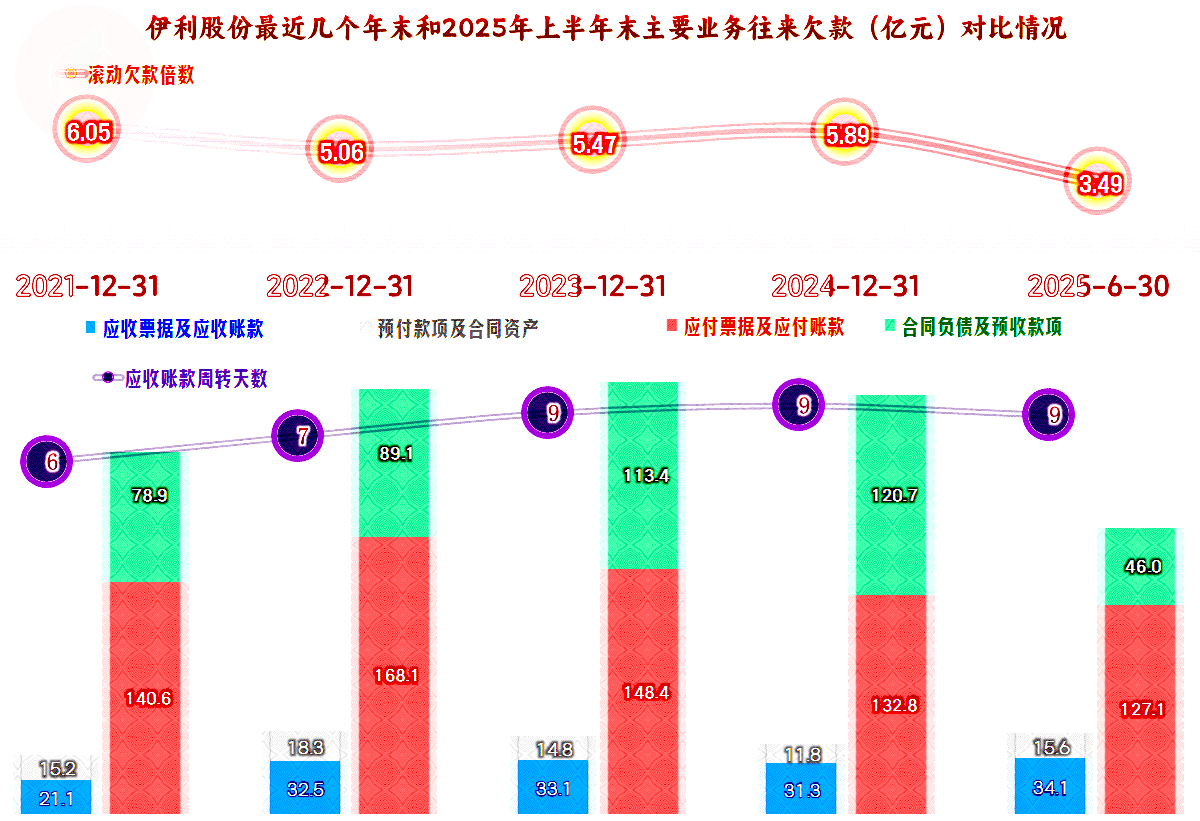

伊利股份的应收账款的规模并不算大,最近几个年末基本稳定,其周转天数极短,坏账损失也不算高。“应付票据及应付账款”在2022年末达到峰值后,就已经下降了两年半,这早于2025年6月1日才施行的《保障中小企业款项支付条例》,原因是采购的增量下降,供应商们垫资的热情也会下降,行政手段的影响并没有我们想象的那么大。

2025年上半年末的“合同负债”大幅下降了超80亿元,原因是预收经销商的货款减少。为何会减少呢?经销商们的合同地位提升是合理的解释,如果是同行们都大幅降低订金的比例,不跟的话,就会非常被动。当然,如果有人非要解释为企业的社会责任和商业信誉提升,我们也不想反对。

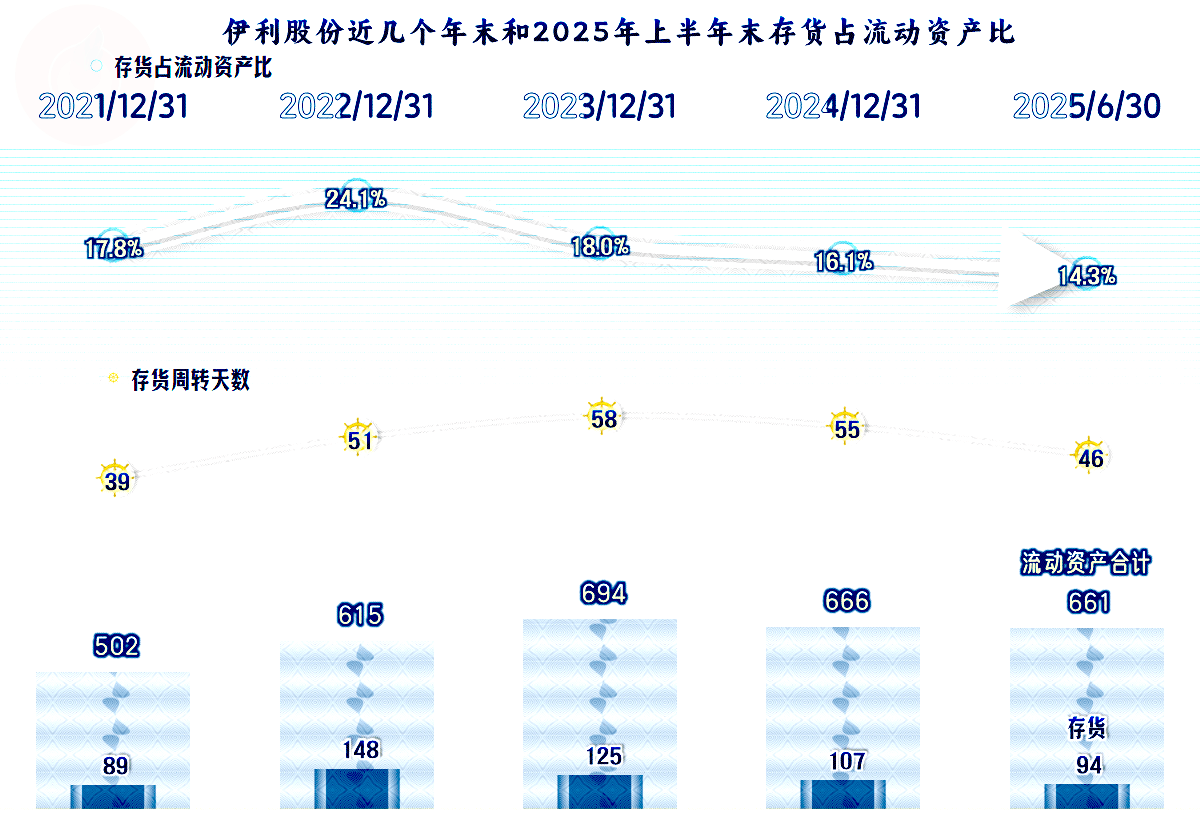

伊利股份存货规模在2022年末就达到峰值水平,最近两年半的期末都在下降,这当然是市场需求相对稳定后,有条件平衡生产与销售的关系,使其更协调,也更健康。

伊利股份作为国内的乳业龙头企业,确实是遇到了营收增长变慢,甚至下跌的问题。但其盈利能力较强,管理水平也可以在稳定的环境下持续提升,主业方面的收益水平也在持续提升。但是,其对外投资规模庞大,金融性质的业务开展得并不好,虽然他们在有意控制这些业务,甚至主动收缩,但有些时候还是会带来一定的意外损失。

这里当然有一个悖论,在主业增长变慢的情况下,理应通过发展其他有增长潜力的业务来保持增长水平。但是,发展不具备核心竞争力的业务,又可能带来远高于主业的风险,而且也可能会降低平均收益水平。

是加大分红或回购股票来控制公司的资产和营收规模,并提升净资产收益率;还是通过多元化发展,来维持续自身的增长趋势,通过增量来维持更高的公司价值?对越来越多的龙头企业来说,都是一道难度不低的必答题。

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。返回搜狐,查看更多