股票推荐官网_今日牛股+明日潜力股全解析_短线+长线策略每日更新8月十大金股前瞻:科技股仍是最强风口

2025-09-28股票推荐,今日牛股,短线股票推荐,明日股票推荐,热门板块分析/每日精选A股潜力牛股,覆盖短线爆发股与长线价值股,附技术图形、资金动向与题材热点分析,助您提前抓住风口,精准进场!三大股指集体下跌收官,回顾整个7月,A股行情较为平淡,指数区间震荡,不过科技股的上涨成为了亮点,而蓝筹、白马则表现低迷。进入8月,股市将怎么走?存在着哪些机会?

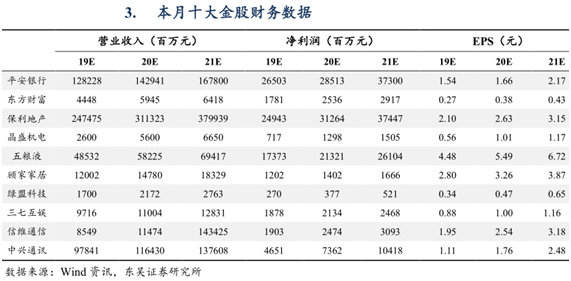

1、8月金股:7 月以来,指数震荡,但科技板块赚钱效应显现;进入八月,随着中报密集披露,中央政治局会议利好政策释放,若中美、贸易摩擦缓和,8月A股有望延续温和反弹走势;行业配置上,科技股仍是主线,传统行业可关注券商和汽车;本月十大金股组合:平安银行、晶盛机电、绿盟科技、三七互娱、信维通信、中兴通讯等。

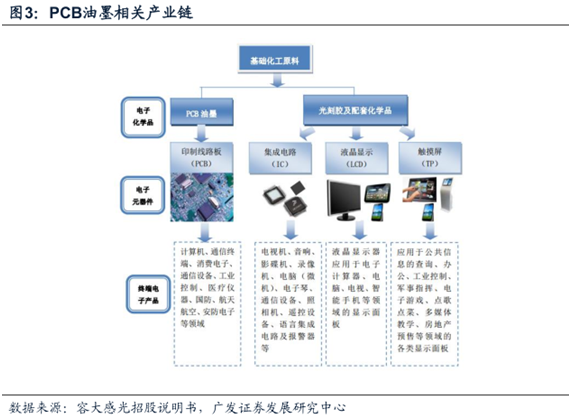

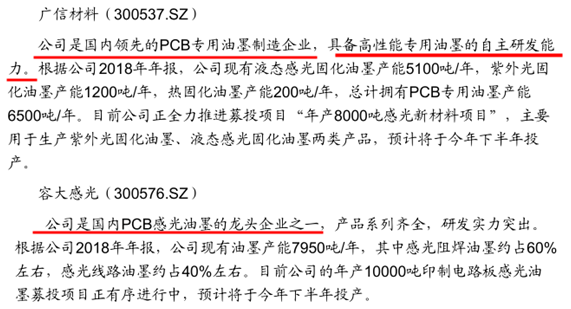

2、PCB油墨:国内PCB需求将持续放量,作为上游的原材料油墨行业,有望迎来发展契机;根据PCB的市场规模(约326亿美元),PCB油墨行业规模有望达到40-60亿元;PCB行业具有极高的技术壁垒,国产PCB油墨品牌优势逐步壮大,将长期受益于进口替代;A股相关上市公司有广信材料、容大感光,产品已逐渐进入富士康、深南电路、景旺电子等大型PCB厂商。

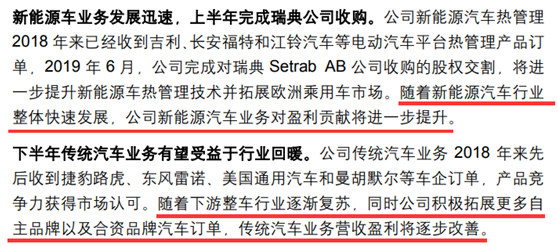

3、银轮股份:在上半年行业下滑背景下,公司营收保持稳定增长,表明公司业绩好于市场预期。公司当前新能源业务发展迅速,并在上半年完成瑞典公司收购,其未来对盈利贡献将进一步提升。此外,随着下游整车行业不断复苏,公司传统汽车业务盈利亦将逐渐改善。因此,机构维持“买入”评级,目标价10.78元。

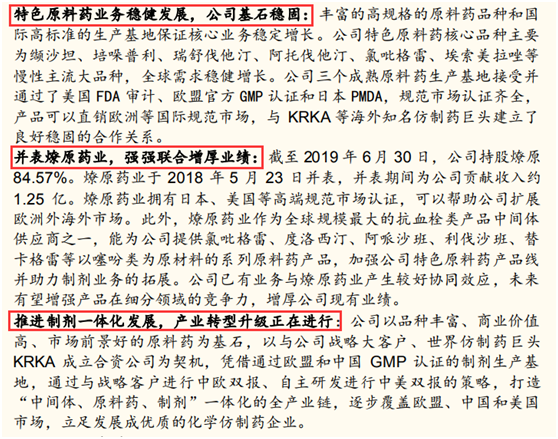

4、美诺华:看好从原料药向制剂发展的产业发展逻辑,考虑到公司特色原料药业务的稳步发展,燎原药业的并表将增厚业绩,以及制剂一体化的发展前景。考虑公司并表燎原药业将巩固龙头地位,以及“中间体-原料药-制剂”一体化产业升级,原料药和制剂业务双轮驱动效应,因此,机构首次覆盖给与“增持”评级。

7 月以来,指数震荡,但科技板块赚钱效应显现。进入8月,结合市场自身演绎规律和外部因素影响,市场有望延续温和反弹。

其一,8月将进入中报密集披露季,基于创业板中报预告和工业企业盈利6月最新数据,主板和创业板整体延续2018年四季度的触底改善态势。其二,结合7月30日召开的中央政治局会议,财政政策加力提效,货币政策松紧适度,与此同时,强调坚持以供给侧结构性改革为主线,并在稳定制造业投资中新增“加快推进信息网络等新型基础设施建设”。其三,经过5月的回调和6月的修整,随着中美经贸摩擦边际缓和,8月A股有望温和反弹。

结构上,科技贝塔将凸显。从中长期维度看,当前科技股,由5G提速带动新一轮技术创新周期,结合市场特征和主导产业演进,类似于 2006 年的“重工业”,2013年的“互联网+”。短期边际变化,包括科创板的正面映射效应、创业板8月易涨的季节规律性、宏观经济走弱的环境等。

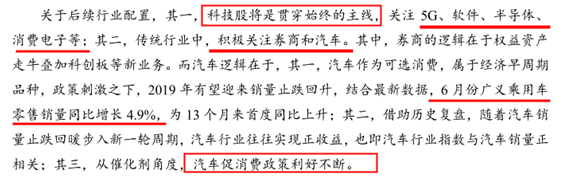

关于8月行业配置,其一,科技股将是贯穿始终的主线G、软件、半导体、消费电子等;其二,传统行业中,积极关注券商和汽车。

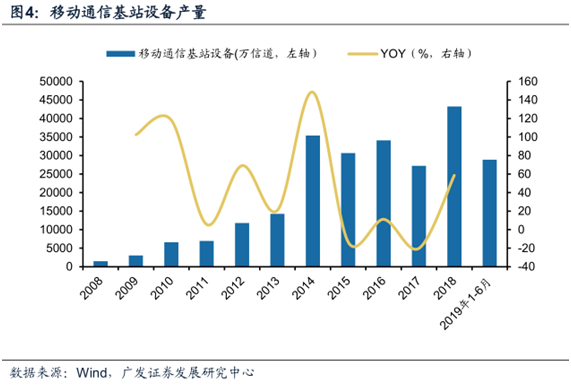

华为在全球范围已签署了50份5G商用合同,5G基站全球出货量超过15万个,预测国内 5G

基站AUU PCB的价值量为255亿元,约为4G时代的6倍,PCB需求将持续放量,原材料国产油墨行业有望迎来发展机遇。

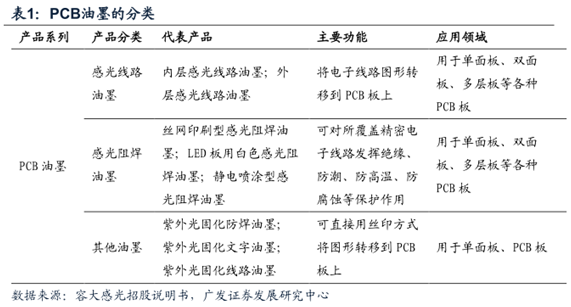

PCB油墨产品以感光油墨为主,主要应用于PCB领域, 按用途不同又可分为PCB感光线路油墨、PCB感光阻焊油墨和其他油墨等。

PCB油墨的需求状况直接受到PCB行业规模及其发展状况的影响,PCB油墨占PCB产值的比重平均在3%左右。因此,PCB油墨的市场规模与PCB的市场规模基本保持一定比例的同向变动。

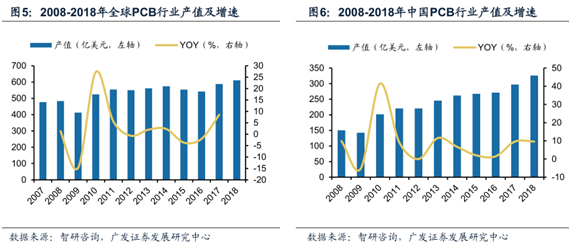

根据智研咨询数据披露,2008年,中国大陆PCB行业的市场规模仅150亿美元,PCB产值占全球31%,2018年国内PCB产值进一步增加到326亿美元,全球占比突破50%,过去十多年,全球 PCB 行业持续向国内迁移,我国已成为全球PCB第一生产大国。

根据中国电路板协会CPCA数据,每平米PCB电路板需专用油墨0.5kg,2016年我国电路板产量达到2.67亿平方米,相应的专用油墨的需求量为13.35万吨,行业规模约40-60亿元。

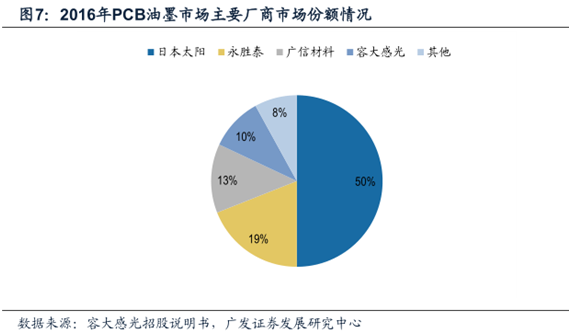

同时行业技术壁垒高,企业具有护城河优势。目前国内PCB专用油墨高端市场主要仍被日本太阳等外资企业控制,但是国内供应商逐步壮大,已经逐步掌握了PCB油墨关键原材料合成树脂的合成技术,改变了过去对进口的依赖,国产品牌优势渐显。

以广信材料、容大感光为代表的国产PCB油墨供应商逐步发展壮大,相关产品已逐渐进入富士康、深南电路、景旺电子等大型PCB厂商。

3、在上半年行业下滑背景下,公司营收保持稳定增长,表明公司业绩好于市场预期。公司当前新能源业务发展迅速,并在上半年完成瑞典公司收购,其未来对盈利贡献将进一步提升。此外,随着下游整车行业不断复苏,公司传统汽车业务盈利亦将逐渐改善。因此,机构维持“买入”评级,目标价10.78元。(东方证券)

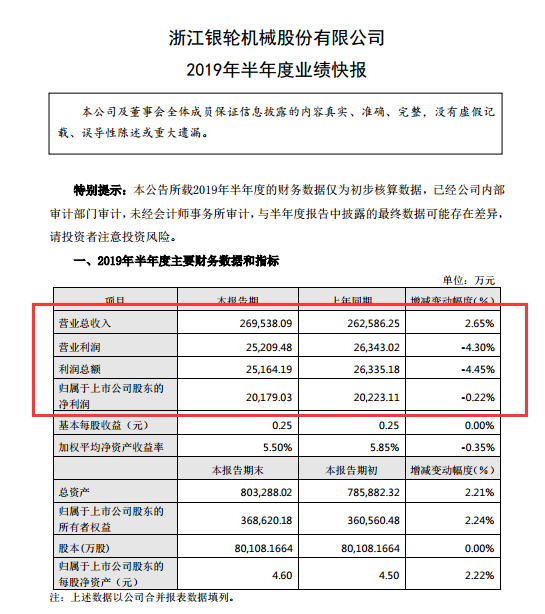

7月30日晚间,银轮股份对外发布半年度业绩快报。对此,机构发布点评报告指出,公司上半年业绩好于市场预期,具体分析见如下:

①在上半年行业下滑背景下,营收保持稳定增长,表明公司业绩好于市场预期。机构分析指出,公司上半年实现营收同比增长2.6%,预计主要受益于下游工程机械类业务和新能源汽车业务受汽车行业整体下滑影响较小所致的。

②新能源业务发展迅速,且在上半年完成瑞典公司收购,叠加下半年汽车行业回暖的背景下,不仅公司传统汽车业务将受益,而且新能源热汽车业务亦是未来业绩增长点。

4、看好从原料药向制剂发展的产业发展逻辑,考虑到公司特色原料药业务的稳步发展,燎原药业的并表将增厚业绩,以及制剂一体化的发展前景。考虑公司并表燎原药业将巩固龙头地位,以及“中间体-原料药-制剂”一体化产业升级,原料药和制剂业务双轮驱动效应,因此,机构首次覆盖给与“增持”评级。(国金证券)

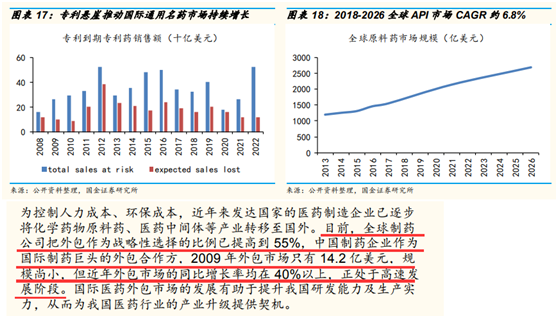

①行业分析:全球API行业保持高速增长,且全球医药行业的产业转移带来中国产业升级的契机。仿制药市场的快速发展将增加相关特色原料药的需求,并刺激我国原料药企业增加研发投入,增强国际竞争力,促进我国化学原料药行业的产业升级。此外,国际医药外包市场的发展有助于提升我国研发能力及生产实力,从而为我国医药行业的产业升级提供契机。

②公司分析:公司特色原料药业务的稳步发展,并表燎原药业将增厚业绩,以及制剂一体化的发展前景

财经号声明:本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。

徐晓,中证通分析师,证书编号:A05。拥有多年从业经验!擅长中短线操作,独家研究庄家抬轿指标精选个股,利用波浪理论和量价关系判断中长期趋势。